Кредитный софт. Как технологии изменят рынок микрозаймов

Рынок онлайн-микрокредитования активно растет. Один из важнейших факторов, которые позволяют компании не сломаться при быстром росте, - это отлаженные внутренние процессы и техническое оснащение.

Какими техническими стандартами руководствуются украинские финкомпании?

Два фактора

Требования к техническому обеспечению формируются внешними и внутренними факторами.

Внутренние: возможность сегментировать клиентов для целевых предложений, оптимизировать расходы, снижать уровень просрочки, сокращать количество "плохих" кредитов, уменьшать количество проблемных задолженностей, строить отчеты.

Внешние: способность предупреждать внешнее и внутреннее мошенничество, интегрироваться и взаимодействовать с другими сервисами, соответствовать законодательству.

Какие кредитные продукты компании планируют развивать в 2018 году? В основном компании сосредоточены на различных видах кредитования частных лиц. Особенности украинского рынка в том, что кредитование малого и среднего бизнеса пока не развито вне банков.

Все участники рынка ожидают, что активный рост продолжится. Основной тренд - укрупнение рынка и повышение интереса инвестресурса. Немаловажно и то, как будет вести себя регулятор. Многие компании уже ощутили на себе усиление нормативного давления.

Европейская волна

Это касается и технического обеспечения. В 2015 году Европейский парламент принял правки к директиве Payment Services Directive “об оказании платежных услуг”. В финансовых кругах активно обсуждается аналогичная директива PSD2, которая дает возможность торговым компаниям напрямую запрашивать у банков доступ к финансовым счетам клиентов через удобный API интерфейс. В Украине не за горами идентичные постановления, что повлечет за собой особую настройку программного обеспечения.

Для сервисов микрокредитования API-интерфейс на одном из первых мест по внедрению.

На чем едем?

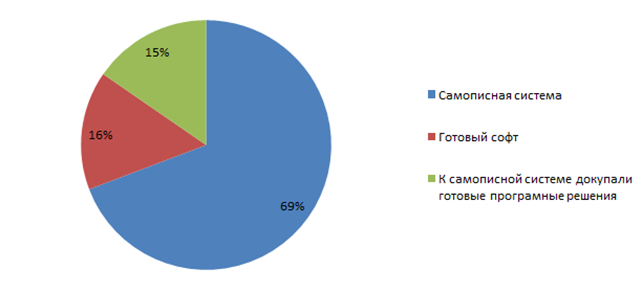

Большинство компаний микрозаймов в Украине сами создавали свое программное обеспечение. Развиваться в этом направлении они также продолжают своими силами. Часть либо пользуются внешним программным обеспечением, либо же к своей самописной системе докупают готовые модули.

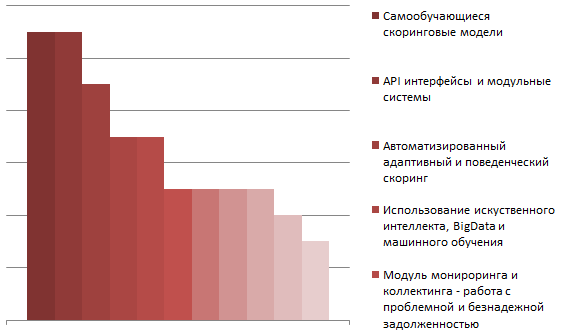

Развивать собственную платформу весьма затратно. Поэтому компании активно начинают использовать готовый софт, чтобы внедрять последние новинки. Компании действительно делают ставку на совершенствование моделей скоринга.

Скорость и качество принятия решения о выдаче кредита - ядро технического процесса микрокредитования. Самый медленный и некачественный скоринг - это отдел верификаторов, которые обрабатывают заявки. Самый быстрый - это когда система сама интегрируется с базами данных, анализирует и совершенствует механизмы определения, кому можно выдать кредит. Это снижает и трудозатраты, и уровень дефолта.

Правильный скоринг

Сам скоринг, как ключевой процесс выдачи кредита, состоит из 4 шагов.

- Сбор поведенческой информации и антифрод (противодействие мошенничеству).

- Система помощи в принятии решений.

- Непосредственно скоринг.

- Ручная верификация, если автоматические методы не подходят.

Здесь речь идет уже не о стандартных алгоритмах, которые слишком медленные и проигрывают по валидности. Передовые компании активно внедряют machine learning, при котором система сама собирает сведения о базе, выявляет закономерности и формирует внутренний процесс принятия решения по выдаче.

Начать внедрять BigData и машинное обучение можно и от 500 клиентов. И чем больше кредитных историй, тем точнее строится модель скоринга. Это идеально оптимизирует расходы компании.

В западных компаниях внедряется несколько скоринговых линий одновременно. Как минимум две: финансовая – о надежности клиентов - и маркетинговая – потенциал каждого клиента для повторных покупок кредитных продуктов.

Рынок микрокредитования уже перешагнул эру классического маркетинга по Огилви, когда компании не знают, какую часть бюджета тратят впустую. Теперь идет борьба за то, чтобы ROI инвестиций был рекордно высоким.

2018 год имеет все шансы ознаменоваться настоящей гонкой технического вооружения для сервисов микрокредитования. Компании на скорость внедряют новые модули и модернизируют существующие, чтобы зарабатывать больше и терять меньше денег.

Роман Кононович, CEO компании Lending Software