Украина побила рекорд размещения ОВГЗ. Что дальше?

Вторник, 30 июля, был отмечен новым рекордом в истории первичного рынка облигаций внутреннего государственного займа (ОВГЗ). В этот день Министерство финансов на аукционе разместило ценные бумаги номиналом 16,3 млрд грн, собрав от их размещения 17,2 млрд грн. Это исторический максимум.

Данный рекорд продолжает цепочку знаковых изменений. За какие-то два месяца ситуация с финансированием государственного сектора резко изменилась. Еще в мае сохранялась неопределенность с рефинансированием государственного долга и покрытием бюджетного дефицита, сейчас все совершенно иначе. Украина разместила еврооблигации на 1 млрд евро, затем последовали размещения крупных компаний госсектора, готовится суверенный заем еще на 250 млн евро.

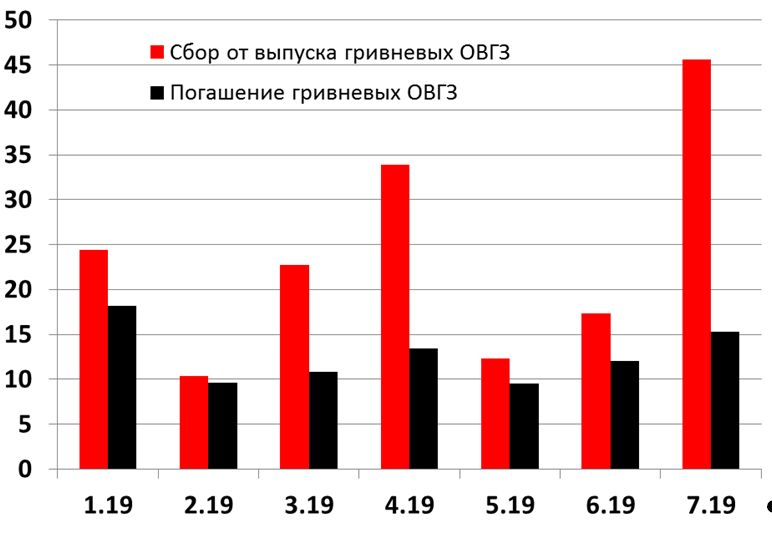

Эти процессы сопровождает массивное размещение гривневых ОВГЗ, которые пользуются высоким спросом зарубежных инвесторов. Все это одновременно и укрепляет гривню, и позволяет НБУ пополнять золотовалютные резервы. В июле объем поступлений от размещения гривневых ОВГЗ достиг 45,6 млрд грн - беспрецедентное событие для украинского финансового рынка.

Подбиваем предварительный итог

Закон о государственном бюджете Украины задает рамки заимствований на этот год. Предельный дефицит бюджета (90 млрд грн) планируется профинансировать следующим образом:

- нетто-финансирование внутренними займами (ОВГЗ) – 51 млрд грн;

- нетто-финансирование внешними займами - 22 млрд грн;

- приватизация – 17 млрд грн.

Нетто-финансирование – это разница между погашением долгов и поступлениями от новых заимствований.

За 7 месяцев 2019 года обеспеченный объем финансирования бюджетного дефицита уже составил около 70 млрд грн - это свыше 75% годового плана. Нулевой результат от приватизации приходится замещать ростом заимствований.

Баланс по валютным привлечениям в целом отрицательный: положительное сальдо (сколько мы привлекаем минус сколько гасим) поступлений от внешних займов ($0,4 млрд) меньше, чем отрицательное сальдо финансирования через валютные ОВГЗ ($0,7 млрд).

Впрочем, с планируемым займом на 250 млн евро баланс может выровняться.

Нетто-финансирование через гривневые ОВГЗ за этот период составило 78 млрд грн. То есть гривневый долг пока что "тянет" на себе весь бюджетный дефицит. В этом нет проблемы - перераспределение финансирования между источниками вполне допустимо. И теоретически, за счет гривневых ОВГЗ может быть профинансирован вообще весь бюджетный дефицит.

Финансирование Госбюджета через гривневые ОВГЗ, млрд грн

Источники: Министерство финансов, Альфа-Банк Украина

Источники: Министерство финансов, Альфа-Банк Украина

Потребности в рефинансировании

До конца года остается еще пять месяцев, за это время нужно финансировать не только бюджетный дефицит, но и рефинансировать погашение государственного долга. Процентные платежи по долгам в этом уравнении не участвуют, так как они являются частью расходов госбюджета.

Всего в августе-декабре требуется рефинансировать:

- гривневые ОВГЗ – 38 млрд грн;

- валютные ОВГЗ – $1,2 млрд (30 млрд грн);

- внешний долг – $1 млрд (25 млрд грн).

По гривневым ОВГЗ оставшаяся часть года характеризуется довольно слабой нагрузкой. Если в январе-июле в связи с недавним "увлечением" короткими ценными бумагами среднемесячные объемы погашения гривневых ОВГЗ достигали 12,8 млрд грн, то в августе-декабре – лишь 7,6 млрд грн.

Если к этому добавить 20 млрд грн оставшегося лимита на финансирование бюджетного дефицита (предположим, что доходов от приватизации так и не будет), а также довольно крупный объем рефинансирования гривневых ОВГЗ в январе 2020 года (17 млрд грн), то получим все гипотетические потребности в новых заимствованиях до конца 2019 года: суммарно максимум 130 млрд грн или около $5 млрд. Но это если не менять размер бюджетного дефицита. Тут и выходим на новую "развилку" фискально-долговой политики.

Без увеличения дефицита столько денег просто не нужно

Успехи последних месяцев в размещении государственного долга Украины позволяют перейти от подхода "бери, пока дают" к более управляемой долговой политике. И это касается не только снижения ставок доходности. Например, Министерство финансов заявило своим стратегическим приоритетом повышение роли гривневого долга во внутренних заимствованиях. При текущем высоком спросе на высокодоходный гривневый долг это вполне реально.

В этой связи можно предположить, что определенная часть выплат по валютным ОВГЗ в августе-декабре будет рефинансирована размещением гривневых ценных бумаг, как это было в первые семь месяцев года. Таким образом, теоретический "потолок" выпуска гривневых ОВГЗ в оставшиеся месяцы года можно оценить в 90-100 млрд грн, то есть в среднем в 18-20 млрд грн в месяц. Даже эта верхняя оценка существенно ниже рекордных 45 млрд грн, которые мы видели только что в июле. А осенью нас скорее всего ждут "спокойные" месячные объемы размещения гривневых ОВГЗ в районе 15 млрд грн.

Таким образом, пик привлечения средств в гривневые ОВГЗ проходит, и в дальнейшем Минфину следует активнее использовать высокий спрос для еще большего снижения ставок доходности по ним (что, безусловно, приведет и к сужению спроса). Соответственно, схлынет и приток средств от нерезидентов.

Недавний мощный приток бюджетного финансирования, как это ни парадоксально, создал и дополнительные проблемы с выполнением бюджета. По мере укрепления курса уменьшаются и таможенные поступления, выступающие самым значимым источником доходов (каждая третья гривня приходит в доходную часть Госбюджета от таможни). Если в первом полугодии отклонение фактического обменного курса от планового (28,2 грн/доллар) составляло около 5%, то в конце июля оно уже превысило 10%.

В этом контексте Минфину и НБУ следовало бы уделить больше внимания гармонизации поведения на финансовых рынках. Если уж один институт создает резкий перекос на рынке, то второй должен быть к нему готов. Особенно если иметь в виду, что влияние укрепления национальной валюты на таргетируемую инфляцию может быть нелинейным и даже неоднозначным с точки зрения направления движения.

Возможным вариантом развития событий может стать смягчение бюджетной политики, то есть увеличение дефицита госбюджета, учитывая, что финансировать его уже проще. Это привлекательный, но опасный путь. В последние годы именно низкий бюджетный дефицит был основой макрофинансовой стабилизации, и отказ от него поменяет всю архитектуру финансовой политики (равно как и создаст угрозу для новой программы МВФ). К тому же, увеличение бюджетного дефицита при прочих равных условиях приведет к усилению инфляционных давлений, вынуждая НБУ консервировать очень жесткую монетарную политику.

Сочетание жесткой монетарной и мягкой бюджетной политики – опасная и неустойчивая затея. Самый известный пример – США в 1980-х годах. Но Украина – не США, да и неоднозначный опыт "Рейганомики" до сих пор вызывает споры среди экономистов. Поэтому не следует воспринимать открывшиеся возможности по финансированию бюджетного дефицита как призыв к его расширению.

Если этого все же не произойдет, в скором времени следует ожидать заметного снижения объемов выпуска гривневых ОВГЗ – и июльский рекорд так и останется заметным статистическим экстремумом. Если же "головокружение от успехов" перерастет в увеличение бюджетного дефицита, долго радоваться не придется - приток средств от нерезидентов со временем может исчезнуть совсем быстро, и не при самых приятных обстоятельствах.

У меня нет дома.

Биткоин снова сократился вдвое – что это значит?

"Мама! Папа!" От начала процедуры усыновления до этих слов – 10 шагов. Гайд, как их пройти