Она не пришла. Куда подевалась "новогодняя" девальвация гривни

У грудні 2018 року гривня зміцнилась до долара на 2,5%. Така поведінка обмінного курсу здивувала як експертів, так і простих громадян. Всі вже звикли до традиційної сезонності на валютному ринку.

Постає питання: чому відбулося не так як завжди? Насправді сталася достатньо закономірна річ, яка яскраво проявлялася не тільки у грудні, але і на початку минулого року та влітку: сезонність знецінення/укріплення гривні є явищем, яке поступово зникатиме.

Більш зрілий валютний ринок та "зламана" сезонність

Сезонність є поширеним явищем для багатьох економічних процесів, зокрема і тих, що стосуються надходжень/переказів валюти.

Збирання врожаю, необхідність закупівлі техніки та палива для цього, замерзання портів взимку – все це справляло сезонний вплив на економіку та валютний ринок України.

За фіксованого курсоутворення гривні до 2014 року та незначного розвитку валютного ринку такий сезонний тиск на гривню позначався на обсягах інтервенцій НБУ та незначно – власне, на обмінному курсі. Разом з переходом до плаваючого курсу та, відповідно, зменшенням присутності НБУ на валютному ринку така сезонність почала переважно відображатися безпосередньо на гривні.

Реакція НБУ на тиск на валютному ринку: інтервенції vs обмінний курс 2008-18 рр.

На відміну від сезонності інших економічних процесів, сезонність обмінного курсу не є стійким явищем і не спостерігається в більшості економік. Арбітраж (а якщо простіше – очевидна можливість заробити на різниці між обмінними курсами) є здебільшого явищем невластивим для будь-якого ринку: якщо більшість учасників валютного ринку очікують послаблення курсу гривні наприкінці зими, вони будуть продавати валюту, а за посилення на початку літа – навпаки купувати, нівелюючи таким чином сезонність.

Проте такий часовий арбітраж існував як наслідок декількох взаємопов’язаних факторів: незвичності плаваючого обмінного курсу, слаборозвиненого валютного ринку та адміністративними обмеженнями НБУ. За останній рік все змінилося.

НБУ поступово скасовував найболісніші для валютного ринку обмеження, що, відповідно, сприяло його розвитку та поглибленню. Так, у 2018 році обсяг міжбанківського валютного ринку зріс на 40% порівняно з 2017 роком. Водночас змінювалась і поведінка учасників валютного ринку, яка дедалі більше відображала стандартну логіку функціонування ринку за плаваючого обмінного курсу.

Наявні на сьогодні дані не є повними – статистика платіжного балансу за 2018 рік буде доступною дещо пізніше. Проте навіть і фрагментарні оперативні дані НБУ дають можливість виокремити фактори, які визначали нетиповість курсової динаміки у 2018 році, зокрема у грудні. Вони свідчать про більшу зрілість у поведінці учасників валютного ринку.

Незвичний 2018 рік – фальстарти та гра наввипередки

Пропозиція валюти перевищувала попит на неї упродовж більшої частини року. Це відображувалось у домінуванні ревальваційного тиску на гривню та дозволяло НБУ поповнювати міжнародні резерви через купівлю надлишку валюти. Тиск на гривню в бік зміцнення справляла сприятлива кон’юнктура для експорту, рекордний врожай зернових, активний продаж валюти населенням, зокрема надходжень трудових мігрантів, та хоча і скромний, але все ж таки приплив боргового капіталу.

Не останню роль у цьому відгравала і політика «дорогої гривні», яку проводив НБУ. Монетарна політика НБУ була жорсткішою, ніж у більшості економік, що розвиваються. За умов високих реальних відсоткових ставок «гра проти» гривні стає дорогим задоволенням. Інвестори на початку минулого року жваво купували гривневі активи. Це відобразилося і на поведінці обмінного курсу упродовж року.

Обмінний курс гривні до долара США у 2016-18 рр.

Водночас поведінкові фактори відіграли значну роль у руйнуванні сезонності, оскільки в окремі періоди були тригерами зміни традиційних трендів.

Так, учасники ринку намагалися заробити на сезонному укріпленні гривні на початку року, що призвело до зміцнення курсу ще наприкінці січня. Цьому сприяли не тільки приплив валюти для купівлі нерезидентами ОВДП, а і заведення валютної виручки експортерами в обсягах суттєво вищих за обов’язковий продаж.

Співвідношення вільного продажу валюти клієнтами банків до обов’язкового у 2018 році (5-денне середнє плинне)

Натомість всередині літа поведінкові фактори відіграли в інший бік – у липні очікування осінньої девальвації сприяли знеціненню курсу. Це, зокрема, зумовлювало зростання платежів за імпорт, які учасники валютного ринку намагалися робити «про запас», збільшення перерахування дивідендів за кордон та зниження обсягів обов’язкового продажу.

Репатріація дивідендів з України за кордон у 2018 році

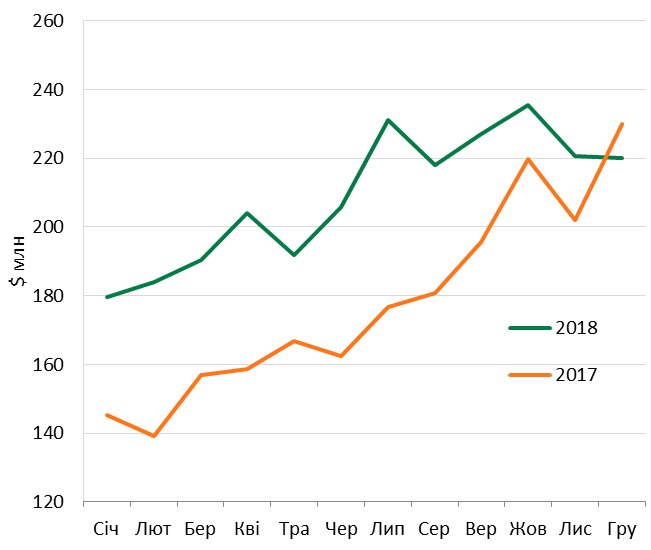

Середньоденні платежі клієнтів банків за імпорт у 2017-18 рр.

Але це виявилося фальстартом – поведінковий тренд не може бути тривалим і за збільшення надходжень від експорту нового вражаю зернових девальваційна тенденція втратила свою силу.

Липневі ефекти мали своє продовження у грудні, але з протилежним знаком.

Подальший експорт рекордного врожаю кукурудзи, позитивні новини щодо нової програми співпраці з МВФ та дорога гривня зумовили зміну поведінки учасників валютного ринку.

Обсяги експортної виручки зросли, зокрема і частка вільного продажу валюти, а перекази за імпорт – навпаки впали. Певну роль відіграло також те, що Міністерство фінансів почало традиційно значне витрачання гривні з рахунків пізніше, ніж зазвичай, що також знизило сезонний попит на валюту.

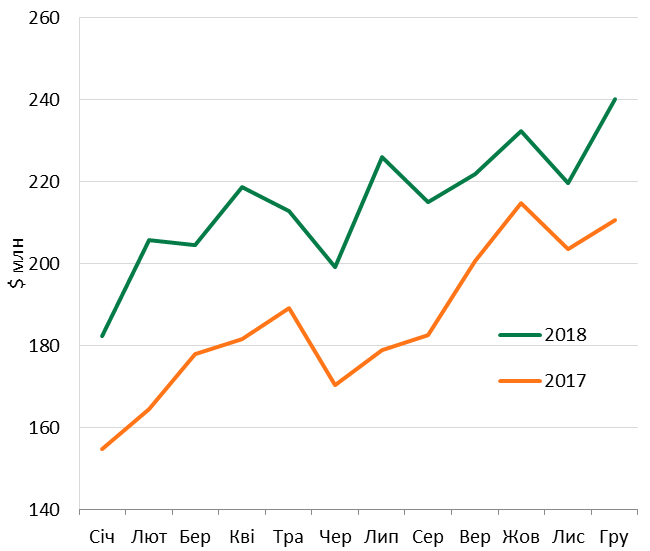

Середньоденна експортна виручка у 2017-18 рр.

Варто зауважити, що реакція готівкового ринку у 2018 році була більш зрілою. Вона все менше нагадувала поведінку, яка на сленгу валютних міняйл називається «загоном алєнєй» – купівля населенням валюти на піку росту курсу. Готівковий ринок поводив себе логічніше: обсяги продажу валюти фізичним особами зашкалювали на початку року під час піку девальвації, проте у грудні – на ревальваційному тренді – валюта купувалась.

Хвилі курсових змін. Чистий продаж населенням валюти банкам (купівля мінус продаж) та обмінний курс грн/$

Складне життя експерта-віщуна

За відсутності значної сезонності короткострокове прогнозування обмінного курсу стає менш очевидним завданням. Це погана новина для експертів, які легко здобували собі популярність економічних гуру, просто обіцяючи знецінення гривні наприкінці року. Негативна інформація швидко і широко розходиться – це не випадок лише України, а і всіх країн з вільними ЗМІ. І курсові коливання ставали очікуваннями, що справджуються.

У довгостроковому періоді динаміка обмінного курсу визначається фундаментальними факторами: продуктивність праці, інфляція, платіжний баланс. Проте вгадати, коли саме і яким чином вони відіграють, – марна справа. У цьому, зокрема, мав змогу переконатися батько відомої економічної школи Джон Мейнард Кейнс. Він застосовував для гри на валютних курсах власний аналіз фундаментальних економічних факторів, проте часто зазнавав збитків і був менш успішним за своїх не таких освічених колег-трейдерів.

Передбачення короткострокових рухів обмінного курсу подібне до гри на тоталізаторі – це ставка на удачу. Відповідно, бігти стрімголов до обмінного пункту за курсових коливань – ризикована справа.

Більша зрілість ринку – погана новина для тих, хто хотів обрати легкий шлях до ролі економічного гуру, проте добра – для всіх інших.

Менше паніки – більше логіки

Виваженіша реакція учасників валютного ринку на курсові коливання полегшує виконання НБУ його мандату із забезпечення цінової стабільності, адже очікування громадськості стають менше сфокусованими на коливаннях обмінного курсу, і більше – на показнику, який більш важливий для планування та ухвалення власних рішень – інфляції. Це сприяє стабілізації останньої.

За зменшення панічної складової у поведінці фірм і домогосподарств, дієвішим стає і основний монетарний інструмент НБУ – облікова ставка. Логіка монетарної політики за інфляційного таргетування: вищі інфляційні ризики – вищі процентні ставки, створює суто економічні стимули для заощаджень у національній валюті та, як наслідок, стримування зростання цін. Про це, зокрема, свідчать порівнювані показники доходів від інвестування у різних валютах.

Дворічний дохід (04.01.2017 - 03.01.2019) від інвестування 1000 грн в різні валюти, грн

І хоча сезонність з економіки України не зникне, проте більша зрілість валютного ринку не дозволятиме їй переростати в очевидні та очікувані курсові гойдалки.

Менша інтенсивність сезонності обмінного курсу також не означає, що курсових коливань стане менше. За плаваючого обмінного курсу вони є неодмінним явищем. Курс має реагувати як на фундаментальні, так і поведінкові чинники, зокрема гарні та погані економічні і політичні новини.

Україна, як і інші країни, що перейшли до плаваючого валютного курсу, поступово звикає до логіки останнього: курсові коливання – не «зрада» і не «перемога», а об'єктивна реальність. Короткострокові рухи обмінного курсу передбачити неможливо, ймовірність як послаблення, так і зміцнення є симетричною. Усвідомлення цього факту мотивує не піддаватись паніці, а прораховувати свої дії заздалегідь та на тривалий строк.

Це дуже контрастує з попереднім досвідом фіксованого валютного курсу в Україні, підтримка якого стимулювала накопичення дисбалансів в економіці країни, які прибиралися під час чергової кризи через значну девальвацію.