З якої суми почати? 5 простих питань про пенсійні накопичення

Останнім часом все більше людей замислюються про накопичення на старість. Раніше ми вже писали про те, як обрати недержавний пенсійний фонд та на що звертати увагу. Тут ми зібрали кілька простих питань, які виникають у бажаючих відкрити рахунок у НПФ і поставили їх голові ради недержавних пенсійних фондів "Взаємодопомога" та "Гарант-Пенсія" від компанії Ліга Пенсія Ользі Бондаренко та керівниці департаменту з питань маркетингу та продажів "ОТП Капітал" Світлані Парандій.

Нижче – головне з їхніх відповідей.

1. З якого віку потрібно починати накопичувати?

Чим раніше людина починає накопичувати на пенсію, тим на більші виплати можна розраховувати. Довгостроковість і регулярність – гарантія хороших виплат.

"Починати відкладати варто з будь-якої суми, яку можете собі дозволити, але - якомога раніше. У 20-25 років це може бути 3-5% від доходу, після 30-ти – 10%, а після 40-ка навіть і 15-20%. Адже кошти, внесені пізніше, матимуть найменше часу, щоб принести вкладнику інвестиційний дохід", – коментує Ольга Бондаренко.

2. Якого розміру внесок треба сплачувати, щоб отримувати достойну пенсію?

Перш за все слід зазначити, що вкладник НПФ визначає сам, яку суму він буде накопичувати. Буде це 100 гривень чи тисяча – залежить тільки від людини, яка робить внески. Зобов’язань немає. Інша справа, що від цієї суми, природно, залежить рівень пенсійних виплат, який у підсумку отримає вкладник.

Як підкреслює Бондаренко, в пенсійних накопиченнях головне – системність.

"Найкраще, розробити свій фінансовий план – на яку цільову суму виплат ви хочете вийти, якою має бути для цього сума накопичень і середньомісячний внесок, – каже вона. – На сайтах більшості НПФ є пенсійний калькулятор, з допомогою якого це можна зробити".

Підставляючи різні значення віку, тривалості накопичення та суми внесків, можна отримати уявлення про майбутні пенсійні виплати і визначитися з оптимальним розміром внесків. Щоб скористатися цією функцією, треба також вказати орієнтовну дохідність, з якою будуть "працювати" ваші внески у фонді. Як про неї дізнатись?

"По дохідності можна орієнтуватися на середню дохідність НПФ за останні 3-5 років, ефективні фонди показують від 10%. Для розуміння того, чи вистачить вам накопиченої суми на бажаний рівень життя – рекомендую врахувати вплив інфляції. Якщо підставити в калькулятор 3-5% – тобто відсоток, на який дохідність фонду на довгому відрізку часу може перевищувати інфляцію – отриману в цьому випадку суму можна вважати реалістичною з точки зору нинішніх цін", – зауважує Бондаренко.

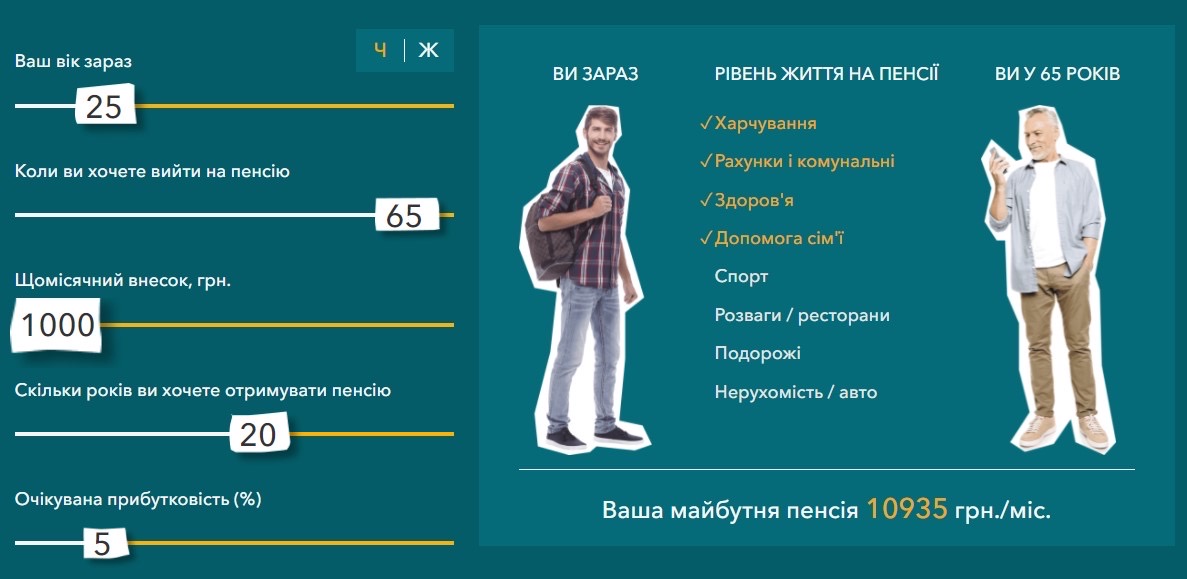

Тривалість, сума і регулярність внесків впливають на результат. Скажімо, при середній дохідності у 5% і щомісячних внесках в 1000 грн з 25 років, на пенсії можна отримати виплати в майже 11000 грн протягом 20 років.

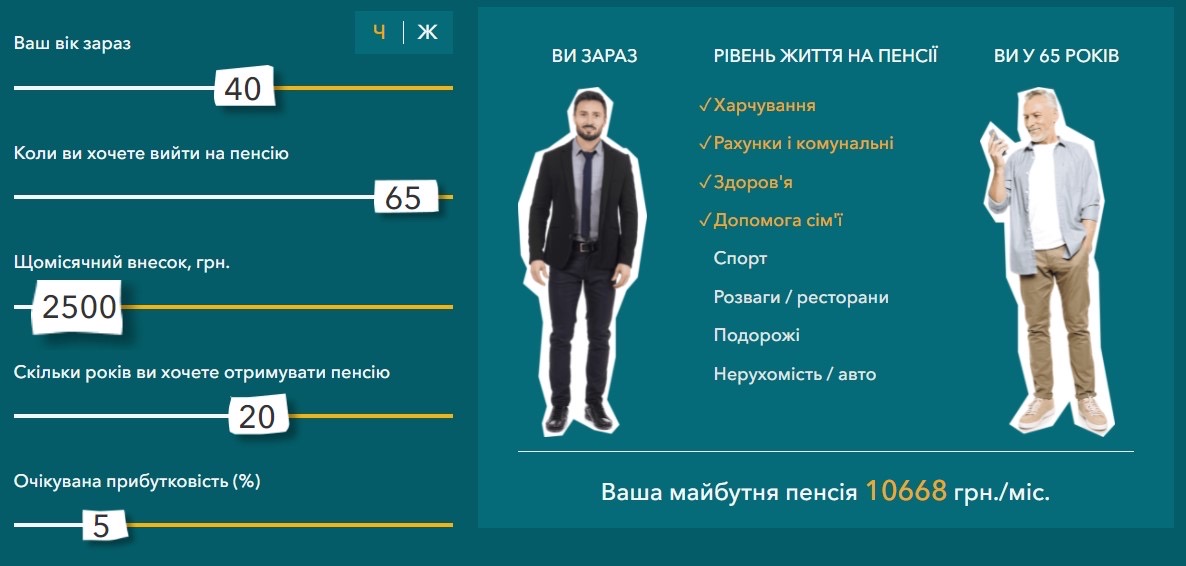

Якщо стартувати у 40 років, щоб вийти на аналогічний рівень, потрібно відкладати по 2,5 тисячі грн щомісяця.

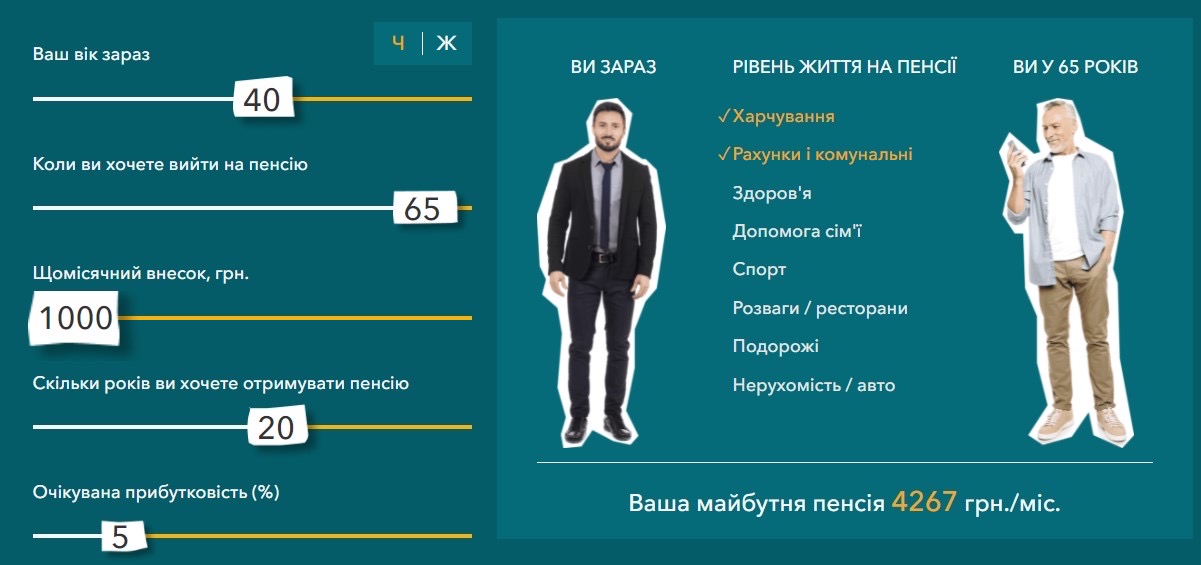

Якщо ж залишити щомісячний внесок в межах 1000 грн, то через 25 років рівень майбутньої пенсії буде становити майже 4300 грн.

"Тут немає поняття мінімальної суми – кожен вкладник розраховує на свої можливості. В цьому й перевага НПФів, адже немає зобов’язань, натомість, є особисте свідоме рішення та планування своєї майбутньої пенсії", – каже Світлана Парандій.

Оптимальна сума залежить від віку, каже вона. Якщо вкладник починає робити внески в більш ранньому віці, то вони можуть бути незначними. І навпаки, чим ближче до пенсії, тим внески мають бути вагоміші.

"Чим довше кошти працюють у фонді, тим більше доходу вони згенерують. А отже, розпочинаємо з меншої суми і постійно її збільшуємо. В ідеалі звичайно ж, добре відкладати на пенсію 10-15% від місячного заробітку. Але можна розпочати й з 2%. Краще менше, але стабільно", – додає Парандій.

3. Чи можу я на деякий час припинити вкладати кошти?

Зобов’язань з періодичності внесків в НПФах немає. Вкладник може не здійснювати внески, якщо немає такої можливості. Графіку внесків немає. За це не накладаються жодні штрафи і це не вимагає якоїсь особливої процедури погодження.

"Відсутність внесків впливає тільки на те, що учасник фонду втрачає час для накопичень. Саме регулярність гарантує певний рівень доходу. З іншого боку, в житті стаються різні обставини та при необхідності людина може пропустити сплату. Але згодом вона може цей внесок додати у більш сприятливий для себе час, щоб все одно отримати у підсумку ті виплати, на які вона розраховує", – каже Ольга Бондаренко.

"Вкладник просто перестає вносити кошти. З даного моменту його пенсійний рахунок зростає виключно за рахунок інвестиційного доходу, який генерує фонд. Відновити внески вкладник може у будь-який момент", – пояснює Світлана Парандій.

4. На що треба звертати увагу перед тим, як укласти угоду з НПФ?

Зазвичай пенсійні контракти є типовими. Контракт міститиме інформацію про реквізити пенсійного рахунку, дані вкладника та фонду, обов’язки адміністратора надавати учаснику фонду інформацію про стан його рахунку і т.д.

"При цьому контракт не визначає ані графіку майбутніх платежів, ані їхнього розміру", - пояснює Ольга Бондаренко. Ообираючи фонд звертайте увагу на те, хто є його кінцевим бенефіціаром, додає вона.

"Це однозначно не мають бути компанії-одноденки і точно не ті, хто хоче приховати структуру власності. Також важливо звернути увагу на структуру ради фонду – саме рада приймає рішення щодо вибору компанії управлінні активами та адміністратора фонду, банка-зберігача. До речі, це мають бути три незалежні компанії", – наголошує Бондаренко.

Фінансову відповідальність за фонд несе кінцевий бенефіціар, тому важливо до кінця зрозуміти, хто виступає ним у конкретному фонді.

"Я б радше хотіла звернути увагу на портфель фонду. Тобто, на те, куди вкладені активи. Ця інформація відкрита, з нею можна ознайомитися на сайті фонду, адміністратора чи управляючої компанії. Саме це є основним. Адже умови участі ідентичні у будь-якого НПФ. Всі вони керуються одним законом. Єдине, що їх відрізняє – це інвестиційна стратегія, ризикованість вкладів та дохідність", – зауважує Світлана Парандій.

5. А якщо я вирішу змінити НПФ, це складно буде зробити?

Якщо з якихось причин вкладних прийняв рішення змінити НПФ, йому слід спершу підписати контракт з новим фондом. З цим документом він звертається у свій нинішній НПФ – і там переводять кошти з попереднього пенсійного рахунку на новий.

Це відбувається швидко. Щоправда, доведеться сплатити невелику комісію за переказ коштів. Наприклад, у НПФ "Взаємодопомога" це не більше 100 грн за всю суму переказу.

До речі, комісія за перерахування коштів на рахунок в іншому фонді – це єдиний вид комісії, який є в НПФ. Відкриття рахунку, усі зарахування коштів на рахунок здійснюються безкоштовно.

"Єдине, що варто врахувати, це те, що можлива комісія банку, через який здійснюється платіж. Але в більшості випадків фонди пропонують шляхи безкоштовного поповнення", – роз’яснює Парандій.

Авторка – Дарина Коломієць

Креветки та дотації, Шрінкфляція, Похмурий прогноз для долара.

Чи закриються в Україні тюрми, якщо відкрити в них школи

10 техно-імперій, які побудували українці. Їхні продукти змінили світ

Коментарі (0)