Прощают ли МФО долги?

На правах спонсорства

С момента объявления карантина в Украине прошел месяц. Страна “сидит дома”, и это существенно отражается на кошельках ее жителей. По результатам социологического опроса, уже через 4 недели 57% украинцев потратят все свои сбережения. Кабмин предусмотрел для украинцев всевозможные льготы и послабления на период карантина, среди прочего – закон об отмене штрафа и пени за просрочку кредита.

Значит ли это, что можно не платить кредит, и будут ли кредиторы списывать долги?

Чтобы получить ответы на эти вопросы, мы обратились в один из лидеров рынка микрокредитования – сервис MyCredit. Директор сервиса Дмитрий Стензя прокомментировал ситуацию и рассказал, готова ли компания идти на уступки клиентам.

- Не секрет, что лишившись стабильного заработка, украинцы массово обращаются в МФО. Бизнес идет в гору?

Пожалуй, это самый популярный вопрос как от наших клиентов, так и от партнеров. То, что мы сейчас зарабатываем колоссальные деньги – миф. Реальная ситуация совершенно иная. Многие наши клиенты столкнулись с невозможностью выплатить кредит по объективным причинам. При этом они не только не могут оплатить накопившиеся проценты за услуги сервиса, но и просто вернуть ту сумму, которую мы им предоставили. Компания терпит серьезные издержки. Поэтому сейчас речь не идет о том, чтобы заработать. Я бы сказал, что речь сейчас идет исключительно о социальной ответственности каждой компании. Это прежде всего ответственность за наших сотрудников с возможностью сохранить им рабочие места и зарплаты. Равным счетом как и ответственность перед нашими клиентами – и дальше в полной мере предоставлять качественный сервис и оказывать финансовую помощь.

- Вы говорите о социальной ответственности перед клиентами. Что уникального вы предложили своим клиентам в период карантина?

На самом деле мы не сделали ничего уникального, и не считаем готовность идти навстречу клиенту поводом для гордости. Так должны поступить все социально ответственные компании, и в сложившейся ситуации - это единственно верное решение.

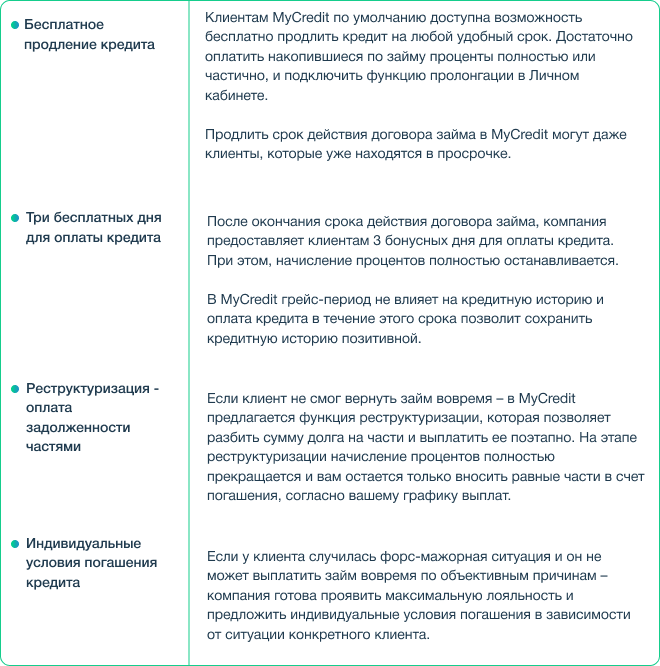

Сложность с выплатой кредита – вопрос не новый, и варианты его решения были предусмотрены нами задолго до карантина. Когда проблема стала особенно острой – мы усовершенствовали действующие программы и сформировали новый комплекс антикризисных мер.

Честность и открытость перед клиентами всегда были главными принципами компании, и мы продолжаем следовать этому пути. Мы стремимся не просто предоставлять качественный сервис, но и слышать наших клиентов, отвечать на их запросы и предоставлять реальные варианты выхода из любой ситуации. Вот ряд программ, которые мы предлагаем сейчас нашим клиентам:

- Как клиенты реагируют на эти меры? Они работают для всех или только в отдельных случаях?

Клиенты реагируют позитивно, и это очень важно для вас. Вот пример, как отреагировали наши подписчики на пост об антикризисных мерах в Facebook.

Безусловно, названные меры работают для всех, и никаких ограничений мы не ставим. Для нас важно сохранить спокойствие клиентов, дать им готовое решение не дожидаясь усугубления ситуации. Часто люди переживают, боятся звонить на горячую линию первыми и говорить о своих проблемах. Мы же стараемся донести всю важность и пользу сотрудничества. Только так мы сможем помочь и предложить конкретное решение, которое подойдет клиенту в зависимости от его ситуации.

- Важна ли сейчас кредитная история?

Кредитная история важна всегда. Да, в сложившихся обстоятельствах это может показаться вопросом последней степени важности, но сохранение кредитной истории сейчас – это огромный вклад в будущее. Оформляя через 10 лет ипотеку или кредит на бизнес, вы можете и не вспомнить о незакрытом много лет назад микрозайме. Но именно эта ситуация может повлечь за собой отказ и невозможность взять кредит на крупную сумму. Поэтому, если есть возможность решить вопрос просто выйдя на связь с кредитором – ей обязательно нужно воспользоваться.

Поддержание контакта с кредитором – главный шаг в решении проблемы

По итогам интервью с Дмитрием Стензей можно сделать вывод, что главный шаг в решении просроченной задолженности – это готовность заемщика идти на контакт с кредитором. Если вы обратились в надежную и проверенную компанию – вам не придется оставаться наедине со своей проблемой. Большинство микрофинансовых компаний готовы действовать в интересах заемщика, соблюдают Кодекс профессиональной этики по урегулированию просроченной задолженности, и придерживаются принципа социальной ответственности перед своими клиентами.

Председатель Всеукраинской ассоциации финансовых компаний Анна Замазеева отметила:

“Сейчас как никогда важен конструктивный диалог между кредитором и заемщиком – их взаимное осознание ответственности. Участники рынка мотивированы выстраивать лояльные долгосрочные отношения с клиентами и демонстрируют самую высокую клиентоориентированность. В случае возможного возникновения разногласий, ассоциация ВАФК бесплатно поможет потребителю наладить диалог с кредитором. При этом, важно не забывать о договорных обязательствах и помнить, что кредит необходимо возвращать. И чем быстрее заемщик обратится в компанию при возникновении проблемы, тем более приемлемое решение удасться получить совместно”.