Банковский сектор в хорошем состоянии, но есть риски. Отчет НБУ

Банковский сектор Украины прибыльный, капитализирован и находится в хорошем состоянии. Об этом сообщает пресс-служба Национального банка Украины со ссылкой на новый Отчете о финансовой стабильности.

Отмечается также, что макроэкономическая ситуация способствует стабильности финансовой системы. "Низкая стоимость кредитного риска, приемлемое долговая нагрузка бизнеса и стремительный рост доходов населения будут способствовать восстановлению долгосрочного кредитования", - утверждают в НБУ.

Ключевыми вызовами для финансовой системы НБУ считает состояние госбанков, снижение доходности и судебные процессы по ПриватБанку.

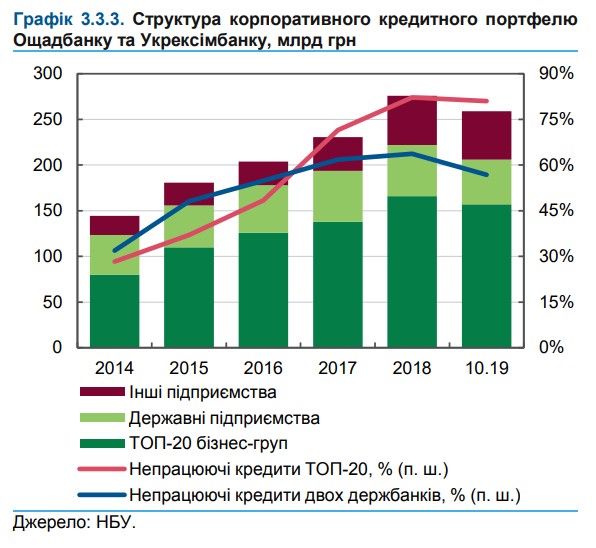

По результатам стресс-тестирования, несколько банков, в том числе государственные Укрэксимбанк и Ощадбанк оказались потенциально проблемными. Они могут потребовать докапитализации в случае неблагоприятного макроэкономического сценария. Их финансовая устойчивость низкая, банки уязвимы к возможным кризисам. В НБУ ожидают, что набсоветы Укрэксимбанка и Ощадбанка примут быстрые решения по очистке балансов от неработающих кредитов, изменению бизнес-моделей, оптимизации операционных расходов.

В Нацбанке отмечают и ожидаемый риск снижения доходности в финсекторе. После существенного прироста в 2018 году, будет снижаться процентная маржа и спрэд, а также замедлятся темпы роста комиссионных доходов. Регулятор считает, что оптимизация и контроль операционных расходов станут ключевыми для украинских банков.

Для макрофинансовой стабильности масштабным вызовом в Нацбанке называют результаты судебных процессов, связанных с ПриватБанком. "НБУ продолжает принимать необходимые действия для защиты интересов государства в судах и сохранения финансовой стабильности", - говорится в сообщении.

Еще одним риском регулятор называет ослабление стандартов по предоставлению потребительских кредитов и рекомендует банкам усилить требования, и планирует ввести "повышенные веса риска для таких кредитов с начала 2021 года".

"Несмотря на то, что уровень проникновения таких кредитов на сегодня меньше, чем 5% ВВП, темпы их роста крайне высокими. За январь-сентябрь 2019 года соотношение новых потребительских кредитов к частному потребления достигло почти 9%", - уточняют в НБУ.

В Нацбанке считают, что для возобновления ипотечного кредитования необходимо решить несколько фундаментальных проблем первичного рынка недвижимости: прозрачность структур собственности компаний-девелоперов, их ответственноть за выполнение работ в срок и защита прав инвесторов.

"Без упорядочения первичного рынка жилой недвижимости восстановления ипотеки будет крайне медленным несмотря на ожидаемое снижение процентных ставок", - отмечают в НБУ.

На 2020 года НБУ назвал своей главной задачей реализацию мероприятий в рамках проекта "сплит" для спокойного перехода небанковских финучреждений под регулирование НБУ.

Кроме того, для устойчивости банковского рынка регулятор продолжит внедрять новые требования: к концу 2019 года ожидается утверждение правил расчета нового норматива долгосрочной ликвидности NSFR и минимальных требований к капиталу на покрытие операционных рисков; в 2020 году планируется гармонизировать структуры регулятивного капитала с требованиями Евродирективы и разработать положения о требованиях к капиталу на покрытие рыночных рисков.

"Внедрение всех новых правил не будет быстрым, а предусматривать длительный многолетний переходный период. Это позволит банкам спланировать потребность в капитале и соответственно адаптировать свою дивидендную политику", - уточняют в НБУ.

- В НБУ назвали ключевым риском для финансовой стабильности Украины с августа 2018 года по июль 2019 года паузу в сотрудничестве с МВФ.

Комментарии (0)